金融機関コード:0158

金融機関コード:0158

お申込時に設定したご年齢になった時から、一定期間 (5年、10年など) あるいは一生涯にわたって毎年年金を受け取ることができる保険商品です。

将来のための資産形成など、資産をふやしたい方におすすめです。

POINT

1

現在、ある程度の資金をお持ちの方も、今後もしインフレが進行した場合には、資産価値が目減りしてしまうことも予想されます。

ゆとりあるセカンドライフのために、じっくり運用されることを、お考えになられてはいかがでしょうか。

POINT

2

お客さまが退職されたあとは、これまでの給与所得に代わって、公的年金が収入の柱になると考えられます。

個人年金保険は、その名の通り年金で受け取ることができるため、公的年金の不足分などを補い、セカンドライフのゆとりに役立てることができます。

POINT

3

「運用している期間中に、自分にもしものことがあったら・・・」とお考えの方も、いらっしゃるのではないでしょうか。

被保険者さまの万一の際には、ご家族などの受取人の方に、大切な資産を上手にのこすこともできます。

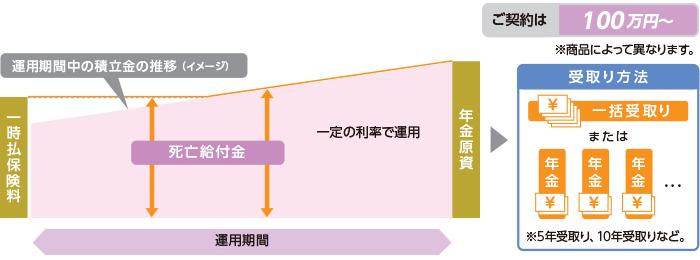

将来の年金原資もしくはお受取り金額が確定しています。

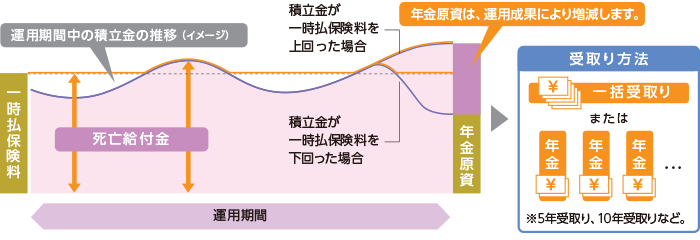

将来の年金原資もしくはお受取り金額が運用実績に応じて変動します。

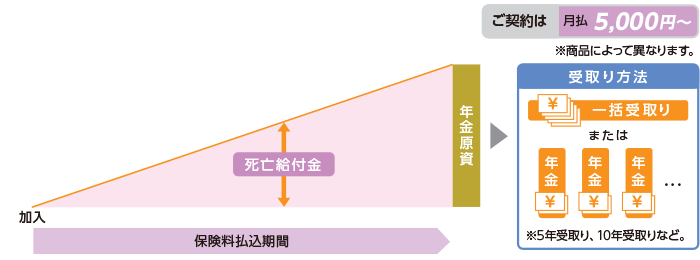

月払や年払でお申込時に設定した期間に保険料をお支払いいただく定額年金保険です。

<変額および定額個人年金保険の共通事項>

【死亡給付金について】

【その他留意点】

年金の受取方法には主に3つの種類があります。 ご自分のライフプランに合わせて、受取方法をご検討下さい。

被保険者が生存している限り、生涯にわたって年金を受け取れます。

あらかじめ定めた一定期間、年金を受け取ることができます。その期間中に被保険者が亡くなった場合は、残りの期間、遺族に年金または一時金が支払われます。

年金での受け取りに代えて、一括で受け取れます。

保証期間内は被保険者の生死にかかわらず年金が受け取れ、その後は生存している限り年金を受け取れます。

保証期間内はご夫婦の生死にかかわらず年金が受け取れ、その後はご夫婦どちらかが生存している限り、年金を受け取れます。

(2024年7月22日現在)

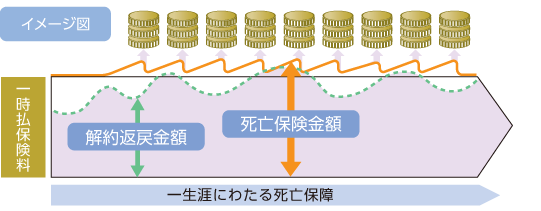

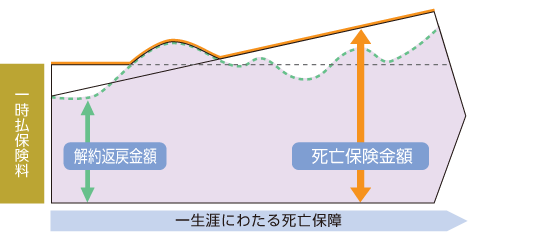

大切なご家族にご資産を引き継ぐことができる保険です。 お支払いいただいた保険料に応じて、被保険者が亡くなられた場合に死亡保険金受取人として指定された方が、死亡保険金を受け取ることができる保険商品です。 相続についてお考えの方などにおすすめです。

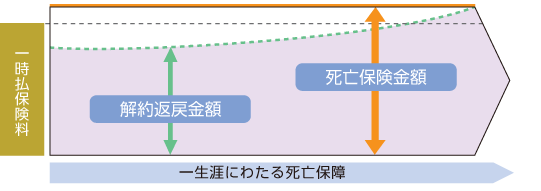

払込期間分の保険料を前もって一括でお支払いいただくことで、一生涯の死亡保障が得られる商品です。

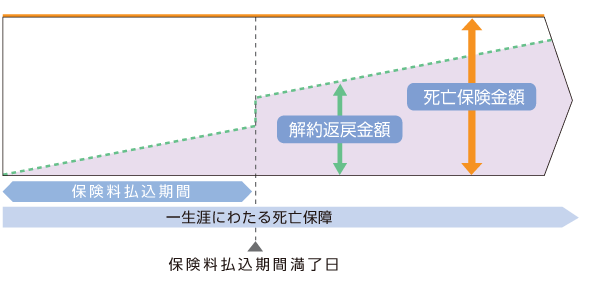

月払や年払で保険料をお支払いいただく終身保険です。

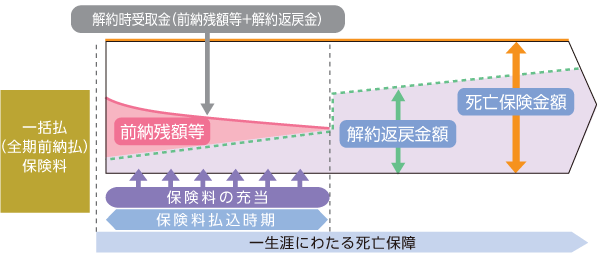

(ご参考)一時払と全期前納払の主な違い

収入保障保険は、毎月または毎年など定期的に保険料を払込むことにより、被保険者が亡くなられた場合に死亡保険金受取人として指定された方が、一定期間、一定の金額を毎月受け取ることができる保険商品です。 ご家族をお持ちの働き盛りの方におすすめです。

契約時に定めた保険期間中に死亡または高度障害状態になった場合に、保険金を受け取れる保険です。 原則として保険料は掛け捨てであり、その分割安な保険料で大きな保障を得られます。

病気やケガをした場合に必要となる入院・手術などの費用に備えた保険商品です。

入院給付金は、病気やケガで入院した際に支払われます。また、手術給付金は、病気やケガの治療を目的とした手術を受けた際に支払われます。

「がん」と診断された場合や、入院・所定の手術をした場合に給付金が支払われる保険商品です。

一般の病気やケガとは違い、「がん」に罹ると治療費がとても高額になります。がん保険に加入することで、公的医療保険だけではカバーしきれない治療費を補うことができ、がん治療にかかる負担を軽減することが可能です。

株式会社京都銀行 登録金融機関 近畿財務局長(登金)第10号 加入協会 日本証券業協会、一般社団法人金融先物取引業協会

信託契約代理業 登録番号 近畿財務局長(代信)第25号 所属信託会社 三井住友信託銀行株式会社 三菱UFJ信託銀行株式会社 株式会社朝日信託

Copyright © Bank of Kyoto, Ltd. All Rights Reserved.