金融機関コード:0158

- ためる・ふやす

- かりる

- そなえる・のこす

- 便利なサービス

- キャンペーン情報

- 事業資金の調達

- 経理事務・資金管理の効率化

- ビジネス支援

- 経営情報

- 業種別の支援体制

金融機関コード:0158

- キーワードから探す

閉じる

金融機関コード:0158

金融機関コード:0158

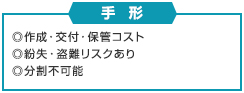

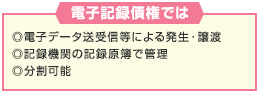

手形・振込に代わる新しい決済手段です。

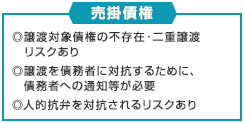

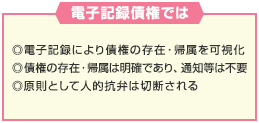

「電子記録債権」とは、電子債権記録機関の記録原簿への電子記録をその発生・譲渡等の要件とする、既存の「手形・売掛債権」などとは異なる新たな金銭債権です。 手形と同様に、電子記録債権の譲渡には善意取得や人的抗弁の切断の効力などの取引の安全を確保するための措置も講じられているので、事業者は、企業間取引などで発生した債権の支払に関し、パソコンなどで電子記録をすることで、安全・簡易・迅速に電子記録債権の発生・譲渡等を行うことができます。

「でんさいネット」とは、(社)全国銀行協会が設立した電子債権記録機関である(株)全銀電子債権ネットワークの通称です。「でんさいネット」は記録原簿を備え、利用者の請求にもとづき電子記録や債権内容の開示を行うこと等を主業務とする、電子記録債権の「登記所」のような存在です。

また、「でんさいネット」で取扱う電子記録債権を「でんさい」と言います。

メリット

1

事務負担が軽減、搬送コストも削減!

手形の発行および振込の準備など、支払に関する面倒な事務負担が軽減されます。

手形搬送のコストも軽減されます。

メリット

2

印紙税は課税されません!

手形と異なり印紙税は課税されません。

メリット

3

支払手段の一本化で効率的!

手形、振込、一括決済など複数の支払手段を一本化することが可能となり、効率化が図れます。

メリット

1

紛失・盗難のリスクを回避!

紛失、盗難の心配がなくなります。厳重に保管する必要がなくなるので無駄な管理コストを削減できます。

メリット

2

必要な金額だけ分割・譲渡が可能!

必要な分だけ分割して譲渡や割引をすることができます。

手形にはない「でんさい」の大きな特徴となります。

メリット

3

期日になると自動入金!

支払期日になると取引銀行の口座に自動入金されますので、面倒な取立手続は不要です。

メリット

4

資金繰りに有効活用!

「でんさい」は流通性の高い債権です。これまで資金繰りに活用できなかった債権の譲渡や割引が可能となり、無駄なく有効活用することが出来ます。

ステップ

1

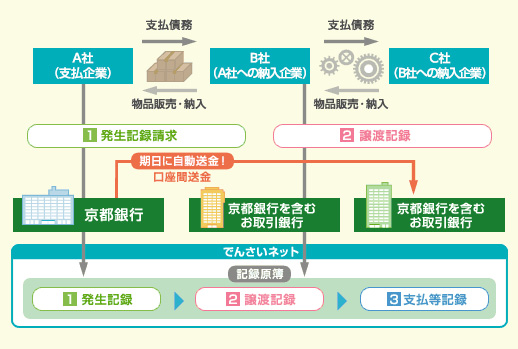

京都銀行を通じてでんさいネットの記録原簿に「発生記録」を行うことで、電子債権が発生します。

ステップ

2

京都銀行を含むお取引銀行を通じてでんさいネットの記録原簿に「譲渡記録」を行うことで、電子債権が譲渡できます。必要に応じて債権を分割して譲渡することもできます。

ステップ

3

支払期日になると、自動的に支払企業の口座から資金を引き落とし、納入企業の口座へ送金が行われます。でんさいネットで支払が完了した旨を「支払等記録」として記録しますので、面倒な手続きは一切不要です。また、手形と異なり、納入企業は支払期日当日から資金を利用することが可能となります。

株式会社京都銀行 登録金融機関 近畿財務局長(登金)第10号 加入協会 日本証券業協会、一般社団法人金融先物取引業協会

信託契約代理業 登録番号 近畿財務局長(代信)第25号 所属信託会社 三井住友信託銀行株式会社 三菱UFJ信託銀行株式会社 株式会社朝日信託

Copyright © Bank of Kyoto, Ltd. All Rights Reserved.