金融機関コード:0158

- ためる・ふやす

- かりる

- そなえる・のこす

- 便利なサービス

- キャンペーン情報

- 事業資金の調達

- 経理事務・資金管理の効率化

- ビジネス支援

- 経営情報

- 業種別の支援体制

金融機関コード:0158

- キーワードから探す

閉じる

金融機関コード:0158

金融機関コード:0158

お客さまのライフプランにあわせた返済計画を立てるためのポイントをご紹介します。

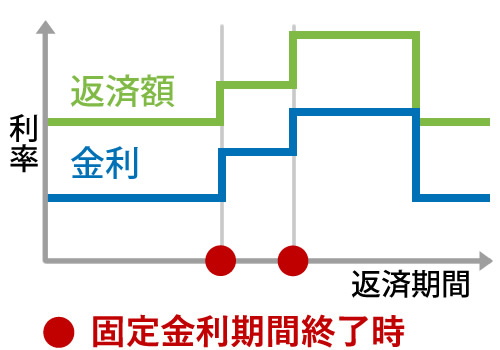

お借入期間中に、市場金利に応じて金利が変動するタイプ。

今の金利水準が魅力的と感じておられ、当面の返済額を少なくしたい方にオススメ!

お借入れ後に固定金利に変更することも可能です。

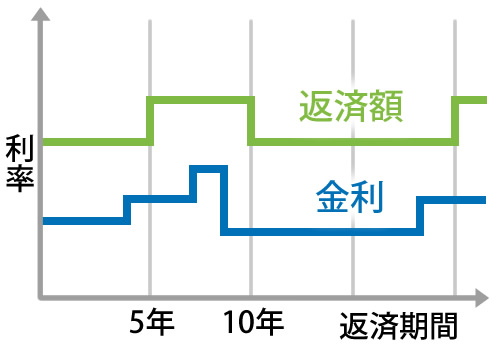

一定期間だけ固定金利を選択するタイプ。

教育費等で出費が多く、しばらくの間は返済額を確定させておきたい方にオススメ!

固定金利が終了すれば、変動金利にするか、再度固定金利にするかお選び頂けます。

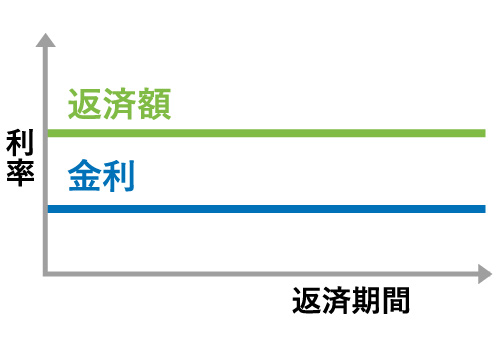

お借入期間中は金利が変わらないタイプ。

長期的に返済計画を考えるため、返済額は今のうちに確定させたい方にオススメ!

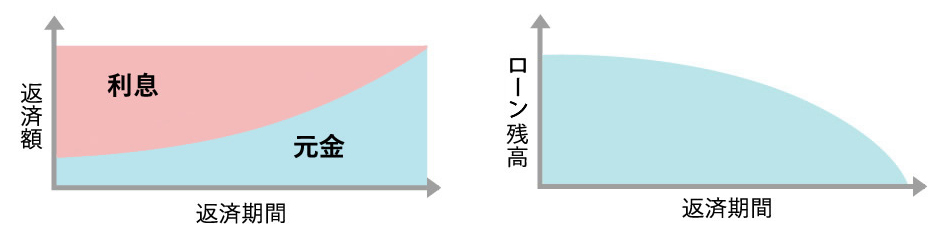

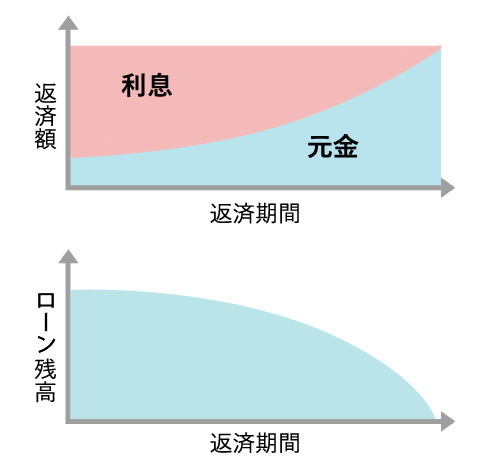

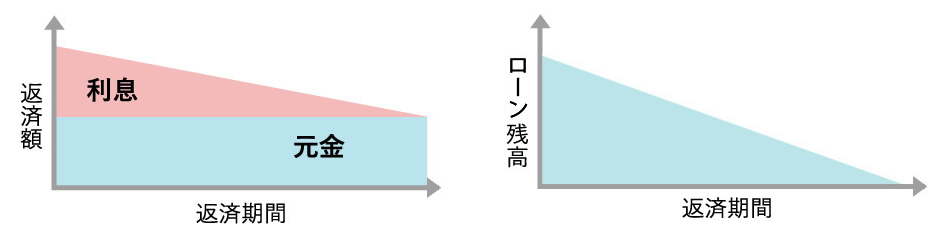

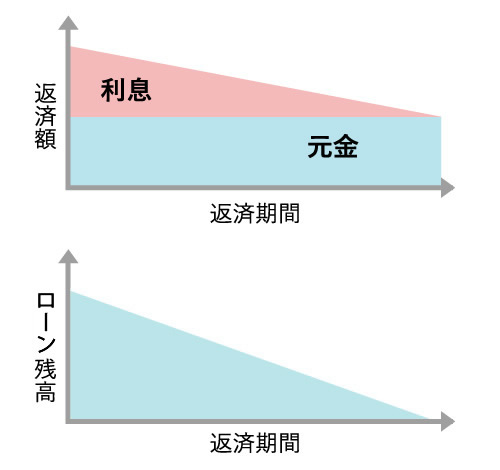

住宅ローンの返済方法は、「元利均等返済」と「元金均等返済」の2種類があります。

住宅ローンは一般に借入金額が大きく返済期間も長期になりますので、返済方法によって総返済額にも大きな違いがでてきます。ライフプランも含めて中長期的な観点で返済方法を検討しましょう。

また、どちらの返済方法の場合でも計画的に繰上返済を併用し、少しでも総返済額を少なくすることが重要です。

株式会社京都銀行 登録金融機関 近畿財務局長(登金)第10号 加入協会 日本証券業協会、一般社団法人金融先物取引業協会

信託契約代理業 登録番号 近畿財務局長(代信)第25号 所属信託会社 三井住友信託銀行株式会社 三菱UFJ信託銀行株式会社 株式会社朝日信託

Copyright © Bank of Kyoto, Ltd. All Rights Reserved.